一、征信的定义、功能及分类

征信是依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

征信在促进信用经济发展和社会信用体系建设中发挥着重要基础作用。

防范信用风险:征信降低了交易中参与各方的信息不对称,避免因信息不对称而带来的交易风险,从而起到风险判断和揭示的作用。

扩大信用交易:征信解决了制约信用交易的瓶颈问题,促成信用交易的达成,促进金融信用产品和商业信用产品的创新,有效扩大信用交易的范围和方式, 带动信用经济规模的扩张。

提高经济运行效率:通过专业化的信用信息服务,降低了交易中的信息收集成本,缩短了交易时间,拓宽了交易空间,提高了经济主体的运行效率,促进经济社会发展。

推动社会信用体系建设:征信业是社会信用体系建设的重要组成部分,发展征信业有助于遏制不良信用行为的发生,使守信者利益得到更大的保障,有利于维护良好的经济和社会秩序,促进社会信用体系建设的不断发展完善。

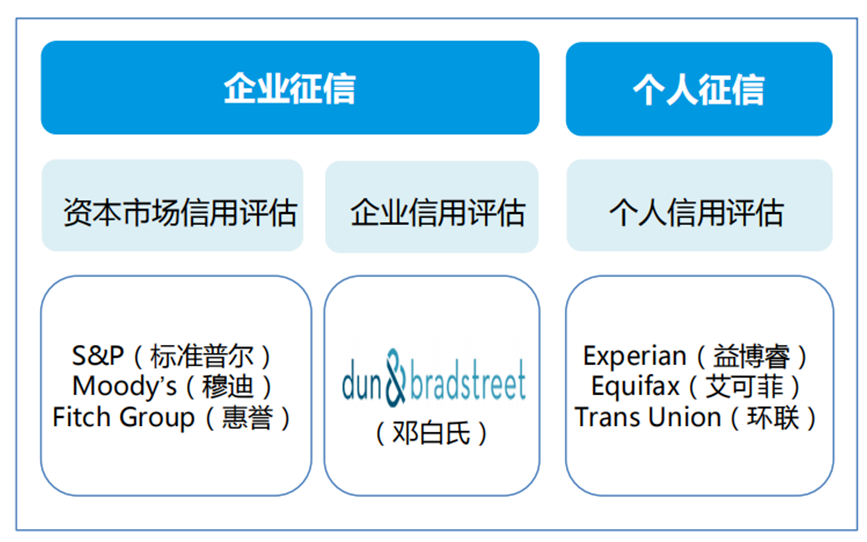

企业征信主要是收集企业信用信息、生产企业信用产品的机构;

个人征信主要是收集个人信用信息、生产个人信用产品的机构。有些国家这两种业务类型由一个机构完成,也有的国家是由两个或两个以上机构分别完成,或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。

信贷征信主要服务对象是金融机构,为信贷决策提供支持;

商业征信主要服务对象是批发商或零售商,为赊销决策提供支持;

雇用征信主要服务对象是雇主,为雇主用人决策提供支持;

另外,还有其他一些征信活动,诸如市场调查,债权处理,动产、不动产鉴定等。各类不同服务对象的征信业务,有的是由一个机构来完成,有的是在围绕具有数据库征信机构上下游的独立企业内来完成。

(3) 按征信范围可分为区域征信、国内征信、跨国征信等

区域征信一般规模较小,只在某一特定区域内提供征信服务,这种模式一般在征信业刚起步的国家存在较多,征信业发展到一定阶段后,大都走向兼并或专业细分,真正意义上的区域征信随之逐步消失;

国内征信是目前世界范围内最多的机构形式之一,尤其是近年来开设征信机构的国家普遍采取这种形式;

跨国征信这几年正在迅速崛起,此类征信之所以能够得以快速发展,主要有内在和外在两方面原因:内在原因是西方国家一些老牌征信机构为了拓展自己的业务,采用多种形式(如设立子公司、合作、参股、提供技术支持、设立办事处等)向其他国家渗透;外在原因主要是由于世界经济一体化进程的加快,各国经济互相渗透,互相融合,跨国经济实体越来越多,跨国征信业务的需求也越来越多,为了适应这种发展趋势,跨国征信这种机构形式也必然越来越多。但由于每个国家的政治体制、法律体系、文化背景不同,跨国征信的发展也受到一定的制约。

(4) 按征信用途,可分为公共征信、非公共征信和准公共征信

公共征信:出于社会管理需要,征信结果免费提供给社会,政府职能部门、行业协会、商会、联盟开展的征信属于这类征信。

非公共征信:指征信用于自己授信和业务管理,其征信过程不公开,自产自销,其实质是自我信用风险管理和控制,银行信贷授信、企业信用销售中对客户征信都属于这类。

二、征信体系模式

征信体系是由与征信活动有关的法律规章、组织机构、市场管理、文化见识、宣传教育等共同构成的一个体系,其主要功能是为借贷市场服务,具有较强的外延性,同时它也服务于商品交易市场和劳务市场。通常,一个国家的个人征信体系模式的选择,和该国的市场经济发展状况、法制状况、法律文化传统等密切相关。由于文化、经济和历史上的差异,不同国家形成了不同的征信体系。

市场主导型模式以商业性征信公司为主体,并由民间资本投资建立和经营,按照市场经济的法则和运作机制,以盈利为目的,收集、加工个人和企业信用信息,向社会提供有偿的商业征信服务。代表国家有美国,加拿大,英国等。

以美国为例,其征信业始于1841年,从简单的征信服务到比较完善的现代信用体系的建立,美国征信业历经了160多年的历史,这些商业性征信公司独立于政府和金融机构之外,是第三方征信机构,提供的信用报告按照商品交换的原则出售给需求者或委托人。

随着市场经济的发展,信用交易规模扩大以及科学技术发展,美国逐渐形成以标准普尔、穆迪、惠誉为核心的三大资本市场信用评估机构,以邓白氏为代表的普通企业征信机构,以益博睿、艾可菲、环联三大个人征信局为代表的征信机构,此外还有基于这七大机构开展相关征信业务的区域性或专业性征信机构。

在社会信用体系方面,目前,美国不仅具备了较为完善的信用法律体系,而且随着市场经济的发展,已经形成了独立客观的法律环境。政府一方面促进信用管理立法,另一方面则监督信用管理法律的贯彻和执行。

欧洲大部分国家采用政府主导型模式,这种模式是以中央银行建立的“中央信贷登记系统”为主体,兼有私营征信机构的社会信用体系。中央信贷登记系统主要收集企业信贷信息和个人信贷信息,并且系统是非营利性质的,信息主要供银行内部使用,服务于央行进行金融监管及执行货币政策以及商业银行防范贷款风险。法国、德国、比利时、意大利、奥地利、葡萄牙、西班牙等国都是典型的政府主导型模式。

我们来看看德国的征信体系,它以公共征信系统为主,私营征信系统和行业协会内部征信系统两部分为辅,三者构成德国强有力的社会信用体系。其中公共征信系统主要提供数据信息的基本收集、整理、保存、加工,是德国征信体系的的重要数据来源,包括德意志联邦银行信贷登记中心系统和行政司法系统,分别供银行与金融机构内部使用和对外提供工商登记信息、地方法院债务人名、法院破产记录等信息查询服务。

这一模式的典型代表是日本,与市场主导型和政府主导型不同,这种模式以行业协会为主建立信用信息中心,为协会会员提供个人和企业的信用信息互换平台,通过内部信用信息共享机制实现征集和使用信用信息的目的。并且,这种协会信用信息中心只收取成本费用,不以盈利为目的。

日本的会员制征信体系包含个人征信及企业征信,其中个人征信划分为银行业协会、信贷业协会和信用产业协会,协会会员包括银行、信用卡公司、其他金融机构、商业公司以及零售店等。而企业征信则被帝国数据银行和东京商工所这两家商业性征信公司所垄断,主要服务于商业公司及电子商务零售店。

三、美国征信市场

从19世纪30年代开始建立至今一百多年来,美国的消费信用体系随着市场经济发展、信用交易规模的扩大、科学技术特别是信息网络技术的出现,逐步走向完善和成熟,逐步形成了以标准普尔、穆迪、惠誉为核心的三大资本市场信用评估机构,以邓白氏为代表的普通企业征信机构、以益博睿、艾可菲、环联为主的个人征信机构,此外还有基于这七大机构开展相关征信业务的区域性或专业性征信机构。

四、中国征信市场

我国征信体系为政府主导制。央行征信中心运维的国家金融信用信息基础数据库在覆盖面上有先天优势;互联网金融、消费金融等非银行金融爆发式增长带来长尾用户群体数据的海量增长,市场化征信机构作为央行数据库的补充发展空间极大,百行征信、朴道征信作为民间征信的极大成体,获得牌照的同时也意味着其承担起完善我国“政府+市场”双轮驱动征信框架大局的重要使命。

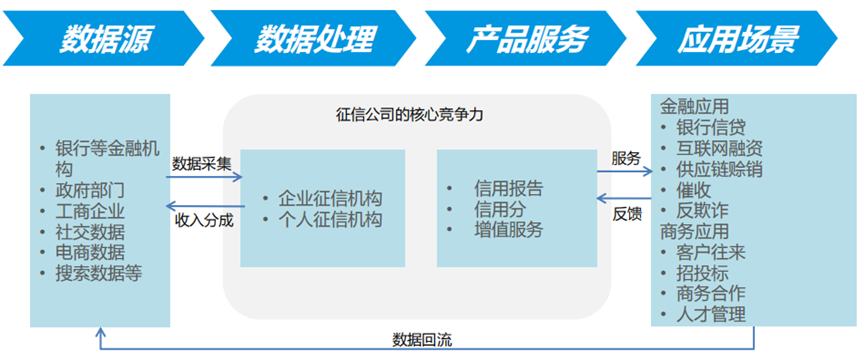

五、征信产业链及代表公司

征信产业链如下:

Powered by Froala Editor